Skatt vid gåva av fastighet

I Sverige är gåvor skattefria. Men vill du ge bort en fastighet i gåva kan det ändå uppstå situationer där gåvogivaren eller gåvomottagaren behöver betala skatt. Här reder vi ut när skatt blir aktuellt, vilka skatter det kan bli tal om och varför.

Bara 449:-

Inkl. moms

Spara 3 900 kr

Jämfört med traditionell jurist

10 min.

I uppskattad tid

100% nöjdhetsgaranti eller pengarna tillbaka

Gåvobrev – Bostad

För fastighet och bostadsrätt

Skräddarsytt för din situation

Kvalitetssäkrat av jurist

Ange upp till fyra gåvotagare

Gör gåvan till enskild egendom

Guidning genom hela processen

100% nöjdhetsgaranti eller pengarna tillbaka*

Jurio används av över 275 000 företag, egenföretagare och privatpersoner i Norden!

Bara 449:-

Inkl. moms

Spara 3 900 kr

Jämfört med traditionell jurist

10 min.

I uppskattad tid

Gåvobrev – Bostad

För fastighet och bostadsrätt

Skräddarsytt för din situation

Kvalitetssäkrat av jurist

Ange upp till fyra gåvotagare

Gör gåvan till enskild egendom

Guidning genom hela processen

100% nöjdhetsgaranti eller pengarna tillbaka*

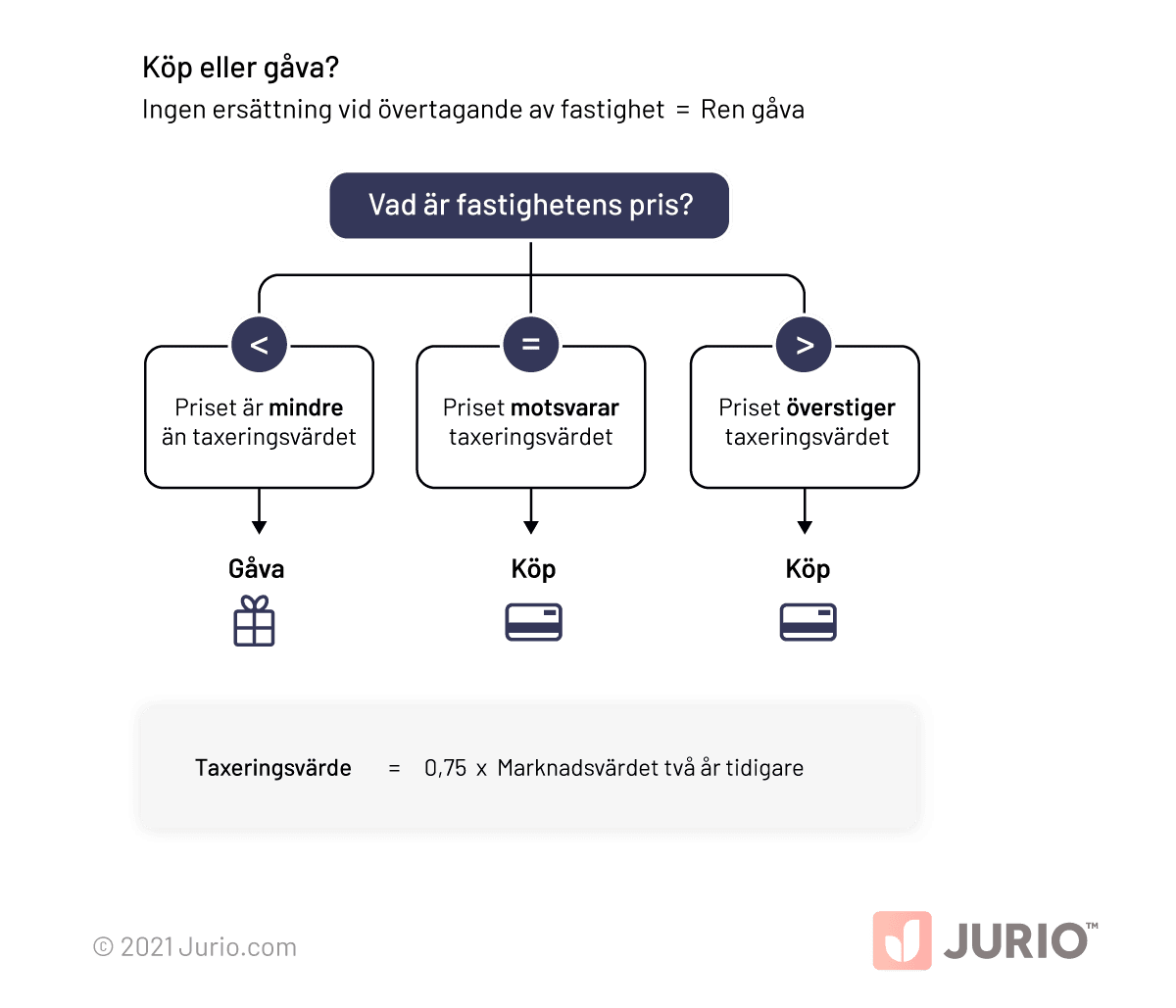

Köp eller gåva?

I Sverige avskaffades skatt för gåvor 2005 tillsammans med arvsskatten, men när det kommer till fastigheter är det inte alltid glasklart vad som ska räknas som gåva eller köp. En ren gåva är en gåva som gåvotagaren får helt gratis, men fastigheter kan faktiskt ges i gåva mot viss betalning.

Ibland kan en fastighet säljas till ett pris under marknadsvärdet. I andra fall kan fastigheten ges bort (gratis eller till ett underpris), i utbyte mot att gåvotagaren tar över betalningsansvaret för bostadens lån. Både köp till underpris och övertagande av lån är en typ av betalning, men ändå kan fastigheten betraktas som en gåva. Hur kommer det sig?

Funderar du på att ge bort en fastighet i gåva? I så fall kan du läsa mer om vad du behöver tänka på här!

Glöm inte gåvobrevet!

I samband med att du ger bort din fastighet som gåva behöver du upprätta ett gåvobrev. När det gäller överlåtelse av fastigheter, oavsett om det är genom gåva eller köp, är skriftlighet ett krav för att det ska vara en giltig överlåtelse. Gåvobrevet är ett bevis på att en fastighet har fått en ny ägare och skickas till Lantmäteriet för att lagfart ska kunna utfärdas.

Med Jurio kan du anpassa gåvobrevet efter dina behov. Du kan till exempel välja om gåvan ska vara mottagarens enskilda egendom och därmed undantas från en eventuell bodelning. Det finns även andra villkor man kan ha med såsom överlåtelseförbud, att gåvan inte ska vara ett förskott på arv och mer! Om du undrar vad ett gåvobrev ska innehålla, så kan du läsa om det här.

Huvudsaklighetsprincipen

För att avgöra om överlåtelsen av en fastighet är en gåva eller ett köp används huvudsaklighetsprincipen: Om priset som den nya ägaren betalar för fastigheten är mindre än fastighetens taxeringsvärde, behandlas hela överlåtelsen som en gåva. Om priset motsvarar eller överstiger fastighetens taxeringsvärde betraktas hela överlåtelsen som ett köp.

Vad är taxeringsvärde?

Taxeringsvärde är det värde som man baserar fastighetsskatt på. Det motsvarar 75% av fastighetens marknadsvärde två taxeringsår tillbaka i tiden. Din fastighets taxeringsvärde kan du se genom att söka på din fastighetsbeteckning på Skatteverkets hemsida. Om du inte kan din fastighetsbeteckning, hittar du den genom att söka på din bostadsadress på Lantmäteriets söktjänst.

Räkneexempel – Är överlåtelsen en gåva?

År 2021 ger Lasse bort sitt sommarhus till systern Maja. Som ersättning för gåvan ska Maja betala Lasse 600 000 kronor. Sommarhuset har ett taxeringsvärde på 1 000 000 kronor. Kommer överlåtelsen att ses som en gåva eller ett köp?

Eftersom ersättningen för gåvan understiger fastighetens taxeringsvärde betraktas överlåtelsen enligt huvudsaklighetsprincipen som en gåva och inte ett köp. Det innebär dock inte med automatik att ingen skatt aktualiseras.

Stämpelskatt

Köp till underpris och övertagande av lån kan leda till att gåvotagaren ska betala så kallad stämpelskatt för fastigheten. Stämpelskatten är 1,5% av taxeringsvärdet, och ska betalas om priset och/eller lånet motsvarar 85% eller mer av fastighetens taxeringsvärde föregående år.

Kapitalvinstskatt

När en fastighet ges bort i gåva mot viss ersättning kan gåvogivaren behöva betala så kallad kapitalvinstskatt. Det är en skatt som du betalar vid försäljning av fastighet.

Gåvogivaren ska betala kapitalvinstskatt om ersättningen för gåvan är minst lika stor som fastighetens nuvarande taxeringsvärde. Något förenklat betalar du 22% av din kapitalvinst i skatt.

Du räknar ut kapitalvinst genom att dra av det så kallade omkostnadsbeloppet från priset den nya ägaren betalat för fastigheten. Omkostnadsbeloppet är det pris gåvogivaren själv köpte fastigheten för, plus kostnader från de fem senaste årens ny-, till- och ombyggnader samt eventuella reparationer. Även mäklararvode och andra utgifter i samband med försäljning kan dras av från ersättningsbeloppet.

Räkneexempel – Vilka skatter ska betalas?

Lars har en fastighet med ett marknadsvärde på 2 000 000 kronor. Han köpte fastigheten år 1990 för 400 000 kronor. År 2018 renoverade han kök och badrum. Totalt kostade det 100 000 kronor. År 2020 var fastighetens taxeringsvärde 1 500 000 kronor. Lars vill nu, år 2021, ge fastigheten till sin dotter Marie för 1 300 000 kronor. Han undrar vad för skattekonsekvenser överlåtelsen kommer medföra, både för han själv och för Marie.

1. Köp eller gåva?

Ersättning < Taxeringsvärde = Gåva

1 300 000 kr < 1 500 000 kr = Gåva

Om Lars ger bort fastigheten för mindre än 1 500 000 kronor ses överlåtelsen som en gåva. Det innebär att Lars inte ska betala kapitalvinstskatt.

2. Stämpelskatt?

Marie har fått fastigheten för 86,66% av taxeringsvärdet (1 300 000 kronor av 1 500 000 kronor). Det är mer än 85% av fastighetens taxeringsvärde och Marie behöver därför betala stämpelskatt. Stämpelskatten är 1,5% av taxeringsvärdet, därför ska Marie betala en stämpelskatt på 22 500 kronor.

Vad ska Marie betala för skatt om hon säljer fastigheten år 2025?

När Marie får fastigheten i gåva hamnar hon i samma skattemässiga situation som om Lars hade behållit fastigheten och sålt den vidare själv. Det spelar ingen roll att Marie betalat 1 300 000 kronor för fastigheten. Vid en framtida försäljning är det Lars omkostnadsbelopp som gäller.

Anskaffningsvärdet var 400 000 kronor, och renoveringskostnaderna på 100 000 kronor från 2018 får Marie bara räkna med till och med år 2023.

Detta innebär att den kapitalskatt som Marie ska betala år 2025 kommer beräknas genom att dra av 400 000 kronor från priset som den nya ägaren betalar vid försäljningen.

Vad händer om Marie betalar mer än fastighetens taxeringsvärde på 1 500 000 kronor?

Om Marie betalar mer än 1 5000 000 kronor för fastigheten betraktas hela överlåtelsen som ett köp. Då kommer Lars beskattas för kapitalvinsten han gjort vid försäljningen.

Om Marie betalar 1 700 000 kronor och Lars omkostnadsbelopp är 500 000 kr, blir kapitalvinsten 1 200 000 kronor. Lars behöver betala 22% av denna kapitalvinst i kapitalvinstskatt,och den totala skatten blir därför 264 000 kronor.

Marie ska fortfarande betala stämpelskatt, men hon får tillgodogöra anskaffningsvärdet på 1 700 000 kronor vid en framtida försäljning. Vid en sådan framtida försäljning kommer skatten därför att bli mindre jämfört med om anskaffningsvärdet hade motsvarat Lars omkostnadsbelopp, likt exemplet ovan.

Hur deklarerar man en fastighet man fått i gåva?

Om du sedan vill sälja den fastighet du har fått i gåva kan det vara bra att ha koll på hur du ska fylla i din deklaration. Man kan tro att även vinstskatten tas bort i och med att vi inte har gåvoskatt i Sverige, men så är det inte riktigt. Du betalar ingen vinstskatt på fastigheten när du får den i gåva, men när du sedan ska sälja fastigheten tas vinstskatt ut – och då beräknas vinsten utifrån vad personen som gav dig fastigheten köpte fastigheten för. Det finns inget krav på att själva gåvan ska tas upp i deklarationen, men det kan vara bra för att vara på den säkra sidan.