Enkelt skuldebrev – Låna ut pengar privat

När du lånar ut pengar till familj eller vänner är det bra att tydliggöra vad som gäller mellan er. Med ett Enkelt Skuldebrev minskar risken för framtida konflikter, och ökar tryggheten för er båda.

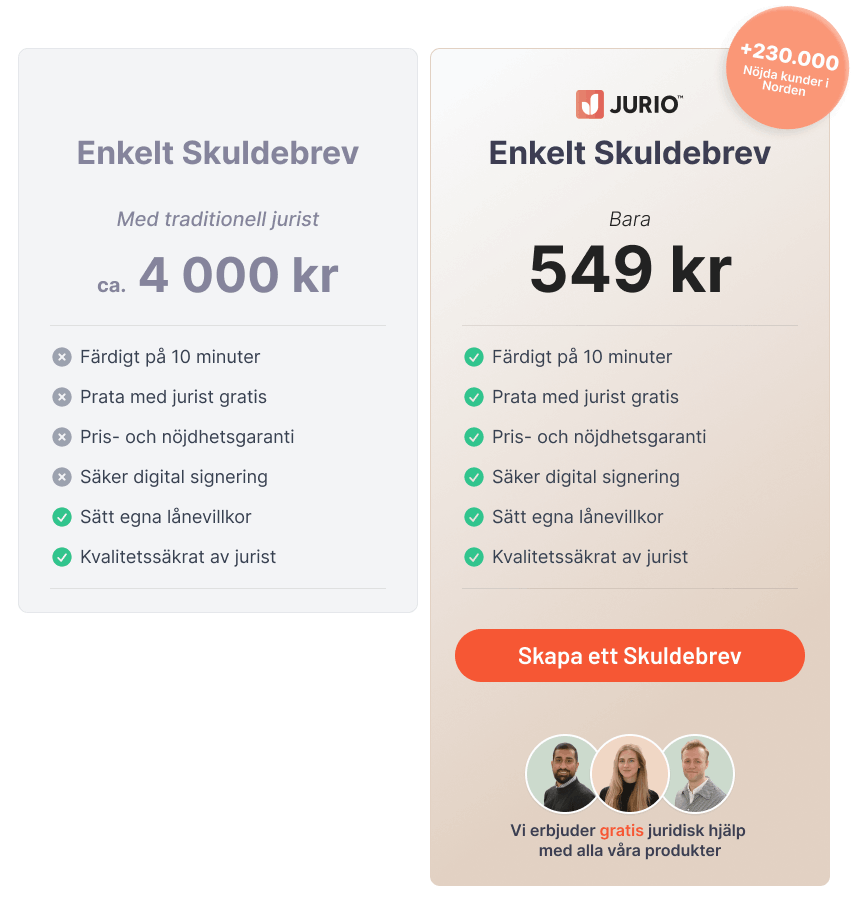

Bara 489:-

Inkl. moms

Spara 3 500 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Enkelt skuldebrev

Låna ut pengar säkert

Tydliga lånevillkor

Amortera eller betala en bestämd dag

Lån med eller utan ränta

Kompletterar samboavtal för bostad

Signera med BankID

100% nöjdhetsgaranti eller pengarna tillbaka

Jurio används av över 275 000 företag, egenföretagare och privatpersoner i Norden!

Bara 489:-

Inkl. moms

Spara 3 500 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Enkelt skuldebrev

Låna ut pengar säkert

Tydliga lånevillkor

Amortera eller betala en bestämd dag

Lån med eller utan ränta

Kompletterar samboavtal för bostad

Signera med BankID

100% nöjdhetsgaranti eller pengarna tillbaka

Ska du låna ut pengar privat?

Går du i tankar om att låna ut pengar privat är det klokt att först tänka igenom de juridiska aspekterna. Lån mellan privatpersoner till familj eller vänner kan ibland leda till missförstånd eller konflikter om vad som egentligen gäller mellan parterna.

Ett skuldebrev är en handling som bevisar att ett låneavtal har ingåtts, där det tydliggörs att låntagaren lovar att betala tillbaka det som hen fått låna. Genom att få ner på papper vilka villkor som gäller mellan låntagaren och långivaren kan båda parterna försäkra sig om att ingen drar sig ur och att pengarna kommer betalas tillbaka.

Vad tydliggörs i ett skuldebrev?

1. Namn på långivare och låntagare samt undertecknande

Vid ett lån mellan privatpersoner är det viktigt att kunna identifiera vem som är låntagare och vem som är långivare. Det räcker oftast med att parterna skriver ned sina för- och efternamn samt undertecknar skuldebrevet. För att säkerställa att personerna i skuldebrevet inte kan misstas för några andra är det en god idé att även skriva ned sina personnummer. Glöm inte heller att datera skuldebrevet.

Läs mer om vad ett skuldebrev ska innehålla.

2. Beloppet som ska återbetalas

Det är givetvis viktigt att båda parter är överens om hur mycket pengar låntagaren är skyldig långivaren. När beloppet finns i skrift förhindras framtida oklarheter. Kom också ihåg att det ska framgå i skuldebrevet att det är fråga om ett skuldförhållande. Detta kan till exempel formuleras så här:

“Gäldenären ska till Borgenären erlägga betalning om 10 000 SEK enligt de villkor som följer av detta Skuldebrev”.

Gäldenären är den som är låntagare och borgenären den som är långivare. Ni bestämmer själva om eventuell ränta ska tas ut på lånet och vilken räntesats som gäller.

3. Hur och när beloppet ska återbetalas

Om inte hela beloppet ska återbetalas på samma gång kan det vara bra att skriva ner en återbetalningsplan i skuldebrevet.

Amortering

Ni kan till exempel bestämma att lånet ska betalas tillbaka genom amortering, det vill säga genom regelbundna återbetalningar av en del av den totala skulden. Om ni väljer att lånet ska betalas av med amortering, ska ni bestämma hur ofta amorteringen ska ske. Till exempel kan ni välja att låntagaren ska amortera ett fast belopp till långivaren en gång varje månad.

Bestämt datum

Ett andra alternativ är att hela lånet ska återbetalas senast ett visst datum, som blir förfallodatum. Efter förfallodatumet har långivaren rätt att kräva låntagaren på betalning.

Obestämt datum

Ett tredje alternativ är att inte bestämma ett datum för återbetalning. Då kommer låntagaren behöva betala efter att långivaren begär det. I skuldebrevet kan det framgå att låntagaren har ett antal dagar på sig efter långivarens begäran att göra betalningen.

Lånet kommer återbetalas även om låntagaren går bort.

Annat att tänka på!

Skuldebrevet är som sagt en viktig handling för lånet och för att försäkra att låntagaren kommer att betala tillbaka pengarna. Förutom att precisera vilken summa pengar som lånet rör sig om, hur betalningen ska ske och vilka parterna är, finns det även andra aspekter att ha i åtanke!

Flera låntagare

Det är inte ovanligt att man lånar ut pengar till flera låntagare i ett gemensamt lån. Exempelvis föräldrar som ger ett privatlån till sitt barn och deras make/maka för att täcka kontantinsatsen för deras nya bostad. Utöver att i skuldebrevet skriva att det rör sig om flera låntagare, kan man också ange hur lånet ska betalas tillbaka.

Om inget är föreskrivet i skuldebrevet kan låntagaren begära att en av parterna ska betala tillbaka hela lånet – de är solidariskt ansvariga. Vill man inte ha det arrangemanget, kan man istället skriva att vardera låntagare ska betala hälften av lånet var.

Kvittning

Om personen du lånar pengar till har en fordran på dig – det vill säga att du är skyldig dem pengar – kan de vilja kvitta sin skuld mot din. Det betyder att de “drar av” sin skuld från det belopp du är skyldig dem.

Ska någon annan ansvara för skulden?

Fastän det inte är ett löpande skuldebrev kan en ny långivare ta över skuldebrevet. Vanligtvis vill långivaren trots allt ha sina pengar direkt, och därmed är det inte ovanligt att de säljer skuldebrevet till någon annan. I de fallen måste låntagaren bli informerad att det finns en ny borgenär.

För att en låntagare ska överlåta sin skuld till en annan krävs det normalt sett samtycke från långivaren innan överlåtelsen.

Preskription

Det är bra att känna till när ett skuldebrev är preskriberat – det vill säga när dokumentet inte längre kan göras gällande. Ett skuldebrev mellan två privatpersoner är preskriberat efter 10 år om det inte sker något preskriptionsavbrott inom den tiden. Skulle exempelvis låntagaren få ett skriftligt krav av långivaren, börjar en ny 10-årsperiod.

Även om ett skuldebrev är preskriberat och inte kan göras gällande, kan det fortfarande användas vid kvittning. Om den ursprungliga låntagaren lånar pengar till den ursprungliga långivaren, kan skulden kvittas med det preskriberade skuldebrevet.

Skapa ett enkelt skuldebrev med Jurio

Du skapar ett Enkelt Skuldebrev genom att fylla i vårt formulär, där du kommer få besvara ett antal frågor. Du kan gå fram och tillbaka mellan frågorna och först när du är nöjd skickas du vidare till betalning. När betalningen är klar får du ditt enkla Skuldebrev. Sedan kan båda parter signera dokumentet digitalt med BankID.

Vanliga frågor

.

Vad är skuldebrev?

Ett skuldebrev är en handling som bevisar att en eller flera personer är skyldiga någon annan pengar. Skuldebrevet används som ett bevis vid en tvist om betalningsskyldighet eller när man går till Kronofogden för ett betalningsföreläggande.

Vad är ett enkelt skuldebrev?

Ett enkelt skuldebrev är oftast det som används mellan privatpersoner. Tanken är att det inte ska överlåtas till någon annan än den ursprunglige långivaren.

Vad är ett löpande skuldebrev?

Löpande skuldebrev är till för att fritt överlåtas från den ursprungliga långivaren till andra, oftast sker det genom försäljning. Det finns två typer av löpande skuldebrev, order- och innehavarskuldebrev.

Vad är skillnaden mellan ett enkelt och ett löpande skuldebrev?

Skillnaden är att det löpande skuldebrevet är till för att fritt överlåtas, medan det enkla ska stanna mellan de ursprungliga parterna. Låntagaren måste vara mer uppmärksam på vem hen betalar när hen ska infria sin skuld vid ett löpande skuldebrev till skillnad från ett enkelt.

Vem är borgenär och gäldenär?

Gäldenären är den som står i skuld till borgenären. Med andra ord så är gäldenären den som är låntagare och borgenären långivaren.

Varför ska jag skriva ett skuldebrev?

Ett skuldebrev är bra att ha när någon står i skuld till dig. Vid en eventuell tvist så bevisar skuldebrevet att just det låneförhållandet som du gör anspråk på föreligger.

Hur skriver man skuldebrev?

Man kan skriva ett skuldebrev på olika sätt, men det viktiga är att det framgår vem långivaren och låntagaren är, den aktuella skulden och parternas underskrifter. Man kan även skriva hur och när betalning ska ske och eventuell ränta. Du kan snabbt skriva ett enkelt skuldebrev med Jurios tjänst.

När är ett skuldebrev preskriberat?

Mellan två privatpersoner, så är ett skuldebrev preskriberat när 10 år har passerat och långivaren har inte gjort något anspråk på betalning. Observera att det preskriberade skuldebrevet kan användas som kvittning vid en skuld om den ursprunglige långivaren skulle ta ett lån från den ursprunglige låntagaren.

Varför är det viktigt att skriva tydliga villkor när man lånar ut pengar?

Ett bra skrivet skuldebrev innebär både att du som långivare och låntagaren vet vad som gäller för lånet. Det kan även bli kostsamt med otydliga villkor i ett skuldebrev – exempelvis att skuldebrevets innebörd behöver förtydligas av en domstol.

Vem betalar om flera är låntagare?

Som huvudregel är alla låntagare solidariskt ansvariga, vilket betyder att långivaren kan vända sig till en av dem och begära att den personen ska betala hela skulden. Man är däremot fri att bestämma i skuldebrevet hur mycket varje part är skyldig långivaren.