Skuldebrev – Mall

När du lånar ut en större summa pengar bör du skriva ett skuldebrev. På så vis har du ett bevis på att du har lånat ut pengarna och goda förutsättningar för att bli återbetald. Med Jurio kan du skapa ett enkelt skuldebrev som passar just dig.

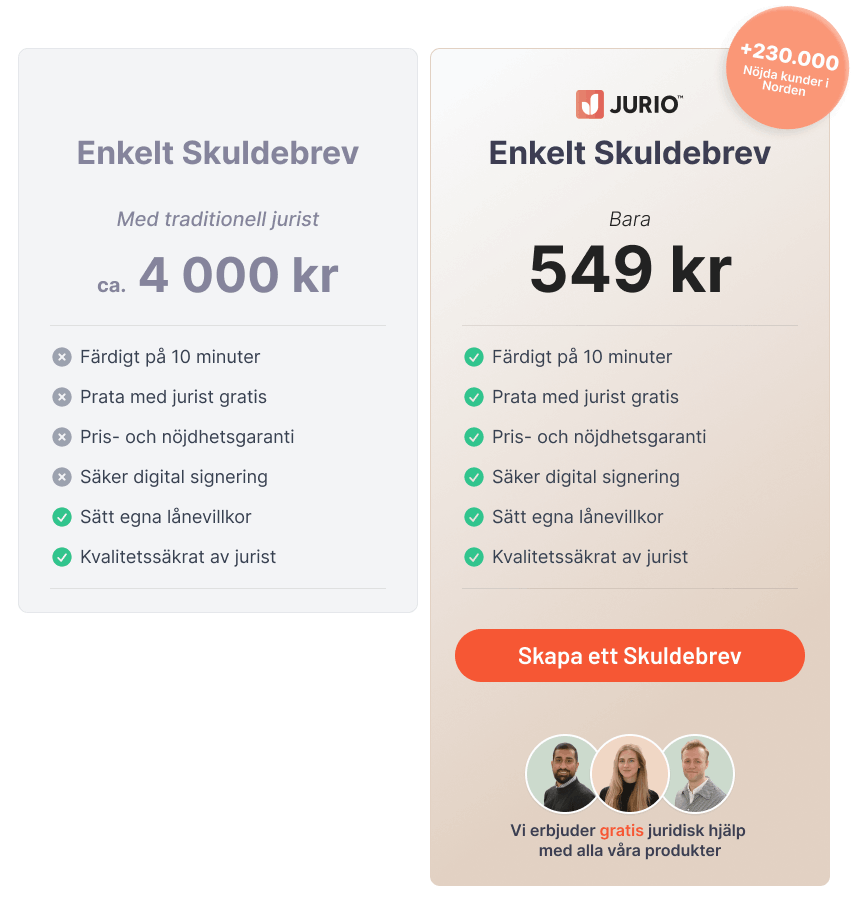

Bara 489:-

Inkl. moms

Spara 3 500 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Enkelt skuldebrev

Låna ut pengar säkert

Tydliga lånevillkor

Amortera eller betala en bestämd dag

Lån med eller utan ränta

Kompletterar samboavtal för bostad

Signera med BankID

100% nöjdhetsgaranti eller pengarna tillbaka

Jurio används av över 275 000 företag, egenföretagare och privatpersoner i Norden!

Bara 489:-

Inkl. moms

Spara 3 500 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Enkelt skuldebrev

Låna ut pengar säkert

Tydliga lånevillkor

Amortera eller betala en bestämd dag

Lån med eller utan ränta

Kompletterar samboavtal för bostad

Signera med BankID

100% nöjdhetsgaranti eller pengarna tillbaka

Vad är en mall för skuldebrev?

En mall för skuldebrev hjälper dig att upprätta ett skuldebrev på egen hand. Ett skuldebrev är ett juridiskt dokument som tydligt anger hur mycket pengar som har lånats ut, vem som är långivare och låntagare, samt hur och när lånet ska återbetalas. Det fungerar som ett viktigt bevis på att lånet existerar och vilka villkor som gäller.

Även om en skuldebrev mall kan vara ett praktiskt hjälpmedel är det viktigt att använda den med försiktighet. För att undvika otydliga formuleringar rekommenderar vi att du använder vårt formulär, som guidar dig genom processen och hjälper dig skapa ett korrekt och tydligt skuldebrev.

Jurios mall för skuldebrev

Enkla skuldebrev brukar användas i situationer där lånet sker mellan två personer som känner varandra. Till exempel om du ska låna ut pengar till din mormor, sambo eller bästis. Enkla skuldebrev har inte syfte att överlåtas, till skillnad från löpande skuldebrev som kan byta ägare betydligt lättare.

Här följer en förenklad mall för vad ett skuldebrev bör innehålla:

- Parter

- Lånebelopp och bestämmelser om ränta

- Återbetalning av lånet

- Uppsägning av lånet

- Annullering av lånet

- Betalningsansvar

- Överlåtelse

- Övriga bestämmelser

- Underskrifter

1. Parter

Först och främst ska skuldebrevet innehålla långivarens och låntagarens namn och personnummer.

2. Lånebelopp och bestämmelser om ränta

Här bestäms när lånet ska betalas ut, hur stort lånet är och hur låntagaren ska betala tillbaka lånet till långivaren. Huruvida lånet ska förenas med ränta anges också i skuldebrevet.

3. Återbetalning av lånet

I skuldebrevet bestäms när och hur lånet ska betalas tillbaka. Här kan du skriva att lånet ska betalas tillbaka när:

- långivaren skriftligen begär det

- Vid ett specifikt datum eller

- Att lånet amorteras – en del av skulden betalas tillbaka i taget, exempelvis varje månad, kvartal eller år.

4. Uppsägning av lånet

Nästa sak som ska bestämmas är om långivaren ska kunna säga upp lånet i förtid. Att långivaren säger upp lånet i förtid innebär att amorteringsplanen eller det bestämda datumet för återbetalning frångås, och att hela lånet istället ska återbetalas direkt. Men en omedelbar återbetalning är sällan realistisk. Därför kan man skriva att låntagaren får några dagar på sig att betala tillbaka lånet om det sägs upp – till exempel 30 dagar.

5. Annullering av lånet

Att annullera ett lån betyder att lånet blir ogiltigt och omedelbart ska betalas tillbaka. Till skillnad från när långivaren säger upp lånet i förväg kan en annullering av lånet bara ske vid särskilda tillfällen. Det kan till exempel handla om situationer där låntagaren struntar i skuldebrevets betalningsvillkor eller försätts i konkurs.

6. Betalningsansvar

Om flera personer ska låna pengar tillsammans bör det framgå i skuldebrevet hur betalningsansvaret mellan låntagarna ska fördelas. Låntagarna kan vara solidariskt ansvariga eller ha delat betalningsansvar.

- Solidariskt ansvariga – långivaren har rätt att kräva full betalning från vem som helst av låntagarna.

- Delat betalningsansvar – långivaren kan bara kräva att varje låntagare betalar tillbaka sin del av lånet.

7. Överlåtelse

Skuldebrevet kan förtydliga om långivaren får, eller inte får, överlåta skuldebrevet till någon annan. Det betyder att långivaren till exempel kan sälja skuldebrevet till en annan person, och att lånet därefter ska betalas tillbaka till den nya ägaren. Långivaren måste informera låntagaren om att överlåtelsen har skett, och vem låntagaren hädanefter ska betala till. Detta kallas för denuntiation.

8. Övriga bestämmelser

För att skuldebrevet ska passa din specifika situation kan det behöva innehålla ytterligare några bestämmelser. Det kan till exempel handla om:

- Vad som ska räknas som preskriptionsavbrott. Förenklat kan man säga att preskriptionsavbrott är påminnelser om att lånet fortfarande existerar. Går det tio år utan att något preskriptionsavbrott sker skrivs skulden automatiskt av.

- Hur ändringar i skuldebrevet ska gå till.

- Vilket lands lag som ska tillämpas vid tolkning av skuldebrevet ifall långivaren och låntagaren går till domstol.

9. Underskrifter

Slutligen ska skuldebrevet undertecknas av långivare och låntagare och skuldebrev skapade med Jurio kan undertecknas för hand eller signeras digitalt med BankID.

Löpande skuldebrev

Löpande skuldebrev delas upp i två grupper: innehavarskuldebrev och orderskuldebrev och passar bra i situationer där man vill kunna överlåta skuldebrevet till någon annan – alltså att långivaren byts ut, och en ny långivare istället kan kräva in skulden.

- Innehavarskuldebrev: Ett innehavarskuldebrev ger rätt att kräva betalning av skulden till den person som innehar skuldebrevet. Det innebär att den som fysiskt har dokumentet i sin ägo har rätt att få skulden återbetald.

- Orderskuldebrev: Ett orderskuldebrev innehåller oftast en bestämmelse om att skulden ska betalas till en särskild långivare, eller så är skuldebrevet ställt till order. Har skuldebrevet överlåtits så ska den nya långivarens namn skrivas in i skuldebrevet.

Skuldebrev för företag – kommersiellt låneavtal

Om du behöver ta ett lån eller låna ut pengar från ditt företag gäller andra regler för när du lånar ut pengar som privatperson. Ett kommersiellt låneavtal är ett skuldebrev, men särskilt anpassat för företag, vilket kan antingen skrivas mellan två företag eller mellan ett företag och en privatperson.

Att skapa ett kommersiellt låneavtal med Jurio tar inte mer än 10 minuter – och du får dessutom hjälp på vägen.

Skapa ett juridiskt korrekt skuldebrev genom Jurio

Det finns mycket att tänka på när du skapar ett skuldebrev, och det kan vara både krångligt och riskabelt att skriva ett på egen hand. Därför finns Jurio! Med oss kan du enkelt, smidigt och prisvärt skapa ett skuldebrev online genom att fylla i vårt smarta formulär. Skuldebrevet anpassas helt efter dina svar och du är klar på bara några minuter.

Våra formulär är utarbetade av jurister, så du kan känna dig trygg med att ditt skuldebrev blir juridiskt giltigt. Dessutom kan du underteckna skuldebrevet med BankID.