Enkelt skuldebrev – Skuldebrevslagen

I ett skuldebrev kan du bestämma hur återbetalning ska gå till och om skuldebrevet kan sägas upp. Utan ett skuldebrev finns det bestämmelser i Skuldebrevslagen som reglerar dessa frågor.

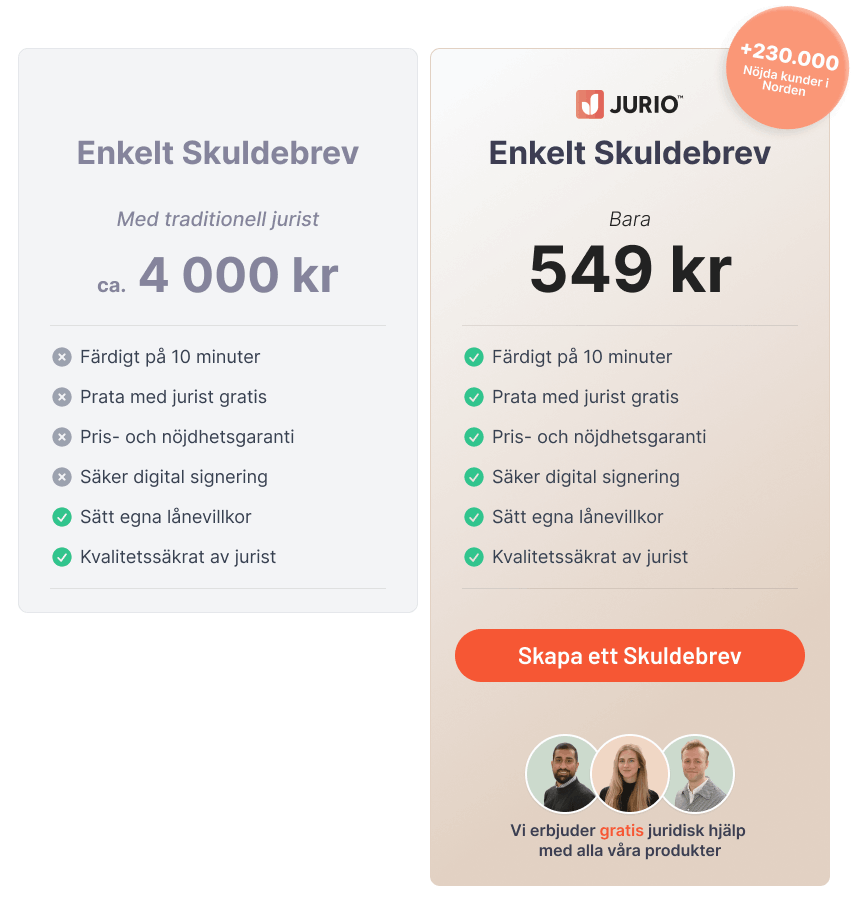

Bara 489:-

Inkl. moms

Spara 3 500 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Enkelt skuldebrev

Låna ut pengar säkert

Tydliga lånevillkor

Amortera eller betala en bestämd dag

Lån med eller utan ränta

Kompletterar samboavtal för bostad

Signera med BankID

100% nöjdhetsgaranti eller pengarna tillbaka

Jurio används av över 275 000 företag, egenföretagare och privatpersoner i Norden!

Bara 489:-

Inkl. moms

Spara 3 500 kr

Jämfört med traditionell jurist

10 - 15 min.

I uppskattad tid

Enkelt skuldebrev

Låna ut pengar säkert

Tydliga lånevillkor

Amortera eller betala en bestämd dag

Lån med eller utan ränta

Kompletterar samboavtal för bostad

Signera med BankID

100% nöjdhetsgaranti eller pengarna tillbaka

Vad är skuldebrevslagen?

Har du ingått ett lån eller har du lånat pengar av någon? Då är skuldebrevslagen den lag du vänder dig till om du är osäker på vad som gäller mellan långivare och låntagare. Skuldebrevslagen är dispositiv, vilket betyder att den kan avtalas bort ifall långivaren och låntagaren kommer överens om egna villkor i ett skuldebrev. Skuldebrevslagen är dock fortfarande bra att känna till, eftersom den kan innehålla bestämmelser och lösningar på frågor som ni själva kanske har glömt att avtala om.

När gäller skuldebrevslagen?

Skuldebrevslagen gäller så fort ett låneförhållande har ingåtts och när ett skuldebrev är utfärdat. Man måste dock vara uppmärksam på vilka som är parter. Är det en näringsidkare som har lånat pengar till en konsument så gäller fler regler än de som står i skuldebrevslagen. Så är exempelvis fallet när en privatperson lånar pengar från en bank.

Funderar du på att skapa ett skuldebrev? Se då hur Jurio funkar!

Om betalningssätt inte har avtalats

Har ni inte bestämt var eller hur betalning ska ske så anses betalningen fullgjord om den sker i långivarens (även kallad borgenärens) “bostad eller affärslokal”. Skuldebrevslagen blev till på 1930-talet – långt före digitala bankkonton. Idag sker dock betalning oftast via internet, och långivarens bankkonto räknas därför också som bostad eller affärslokal. Det finns alltså inget som stoppar låntagaren från att betala långivaren genom överföring via internet. Långivaren kan till och med kräva att skulden betalas digitalt, för att slippa kontanter.

Om långivaren flyttar till ett annat land ska låntagaren (även kallad gäldenär) inte drabbas av det. Låntagaren har alltid rätt att betala av sin skuld till ett konto i Sverige.

Om ni inte har avtalat förfallodag

Har ni inte bestämt ett specifikt datum då skulden ska betalas tillbaka så ska betalning ske när långivaren kräver det. Långivaren har rätt att när som helst kräva låntagaren på betalning. Låntagaren kan också betala sin skuld innan långivaren kräver betalning.

Om en förfallodag är avtalad, och denna dag inträffar på en söndag eller någon röd dag, så räknas nästa vardag som förfallodag istället.

Om flera låntagares betalningsansvar

Ibland utfärdas skuldebrev mellan en långivare och flera låntagare. Med delat betalningsansvar bestäms det hur stor del av lånet varje enskild låntagare ska betala tillbaka. Låntagaren kan då bara kräva just den summan av en låntagare.

Har parterna inte kommit överens om delat betalningsansvar så är alla låntagare ansvariga för att betala hela skulden. Detta är så kallat solidariskt betalansvar och det innebär att långivaren kan kräva betalning för hela lånebeloppet av vilken långivare som helst. Efter betalningen har låntagaren som nu ligger ute med pengar så kallad regressrätt. Det innebär att hen kan kräva att de andra låntagarna betalar hen sin del av skulden.

Om långivare överlåter ett enkelt skuldebrev

Enkla skuldebrev är riktade till en specifik, namngiven långivare och är inte avsedda att överlåtas. Ändå är det möjligt att skriva över ett enkelt skuldebrev på en ny långivare.

Två krav måste uppfyllas för att överlåtelsen av ett enkelt skuldebrev ska anses vara korrekt: villkoren för skulden får inte ändras till låntagarens nackdel, och låntagaren måste denuntieras. Det innebär att låntagaren måste informeras om att skuldebrevet har överlåtits, och att skulden numera ska betalas till en ny långivare.

Om långivaren inte uppfyller dessa krav fortsätter låntagaren med största sannolikhet att betala till den förra långivaren. Den nya långivaren har då inte rätt att kräva låntagaren på betalning.

Andra typer av skuldebrev enligt lagen

Skuldebrevslagen föreskriver att det finns två typer av skuldebrev; enkla och löpande skuldebrev. Enkla skuldebrev är till för att inte överlåtas till en ny borgenär, medan löpande skuldebrev fritt ska kunna överlåtas. Löpande skuldebrev är i sin tur indelade i två kategorier: innehavarskuldebrev och orderskuldebrev.

- Orderskuldebrev är utfärdade till en viss person eller order. För att bevisa äganderätt måste den nuvarande innehavaren kunna visa en obruten kedja av överlåtelser.

- Innehavarskuldebrev innebär att den som har skuldebrevet i sin hand också har rätten att kräva betalning. Det betyder att långivaren måste kunna visa upp skuldebrevet fysiskt för att styrka sin äganderätt.

Skapa ett enkelt skuldebrev med Jurio

Genom att fylla i vårt formulär och svara på ett antal frågor, skapar du ditt skuldebrev på några minuter. Du kan gå fram och tillbaka mellan frågorna och först när du är nöjd skickas du vidare till betalning. När betalningen är klar så får du ditt enkla skuldebrev. Långivaren och låntagaren daterar och undertecknar sedan dokumentet, vilket även kan göras med BankID.

Vanliga frågor

.

Vad är skuldebrev?

Ett skuldebrev är en handling som bevisar att en eller flera personer är skyldiga någon annan pengar. Skuldebrevet används som ett bevis vid en tvist om betalningsskyldighet eller när man går till Kronofogden för ett betalningsföreläggande.

Vad är ett enkelt skuldebrev?

Ett enkelt skuldebrev är oftast det som används mellan privatpersoner. Tanken är att det inte ska överlåtas till någon annan än den ursprunglige långivaren.

Vad är ett löpande skuldebrev?

Löpande skuldebrev är till för att fritt överlåtas från den ursprungliga långivaren till andra, oftast sker det genom försäljning. Det finns två typer av löpande skuldebrev, order- och innehavarskuldebrev.

När är ett löpande skuldebrev giltigt?

När ett löpande skuldebrev är giltigt beror på vilken typ av löpande skuldebrev det är. Är det ett innehavarskuldebrev har borgenären rätt att göra det gällande om hen kan uppvisa skuldebrevet. För orderskuldebrev måste borgenären dessutom visa en överlåtelsekedja på alla tidigare borgenärer som har haft skuldebrevet.

Vad är skillnaden mellan ett enkelt och ett löpande skuldebrev?

Skillnaden är att det löpande skuldebrevet är till för att fritt överlåtas, medan det enkla ska stanna mellan de ursprungliga parterna. Låntagaren måste vara mer uppmärksam på att hen betalar till rätt borgenär och när hen ska infria sin skuld vid ett löpande skuldebrev till skillnad från ett enkelt.

Vem är borgenär och gäldenär?

Gäldenären är den som står i skuld till borgenären. Med andra ord så är gäldenären den som är låntagare och borgenären långivaren.

Hur skriver man skuldebrev?

Man kan skriva ett skuldebrev på olika sätt, men det viktiga är att det framgår vem långivaren och låntagaren är, den aktuella skulden och parternas underskrifter. Man kan även skriva hur och när betalning ska ske och eventuell ränta. Du kan snabbt skriva ett enkelt skuldebrev med Jurios tjänst.

När är ett skuldebrev preskriberat?

Mellan två privatpersoner, så är ett skuldebrev preskriberat när 10 år har passerat och långivaren har inte gjort något anspråk på betalning. Observera att det preskriberade skuldebrevet kan användas som kvittning vid en skuld om den ursprunglige långivaren skulle ta ett lån från den ursprunglige låntagaren.

Varför är det viktigt att skriva tydliga villkor när man lånar ut pengar?

Ett bra skrivet skuldebrev innebär både att du som långivare och låntagaren vet vad som gäller för lånet. Det kan även bli kostsamt med otydliga villkor i ett skuldebrev – exempelvis att skuldebrevets innebörd behöver förtydligas av en domstol.

Vem betalar om flera är låntagare?

Som huvudregel är alla låntagare solidariskt ansvariga, vilket betyder att långivaren kan vända sig till en av dem och begära att den personen ska betala hela skulden. Man är däremot fri att bestämma i skuldebrevet hur mycket varje part är skyldig långivaren.